咨询电话:400-123-4567 咨询电话:400-123-4567

咨询电话:400-123-4567 咨询电话:400-123-4567

— 加拿大pc入口 —

全国免费客服电话 400-123-4567

全国免费客服电话 400-123-4567 邮箱:admin@youweb.com

手机:13800000000

电话:400-123-4567

地址:广东省广州市天河区88号

发布时间:2024-08-14 10:34:21 人气:

2019H1中手游的毛利同比增长122%至5.28亿元,毛利率为34.6%,同比微降0.9pct。主要系新游发行量增加产生的营业成本同比增长133%,具体包括:1)向发行渠道的分成额增加;2)代理游戏及IP版税的摊销额增加。随着自研游戏比重逐渐增加,中手游支付给游戏开发商和IP版权方的流水分成额也将同步减少,有望进一步提振毛利率◆◆。

通过代理和自研精品IP游戏,强化全平台发行和整合全球资源,中手游率先构建了独特的IP游戏研运生态,未来有望取得更多的产业链话语权,并借助协同效应强化盈利能力。

IP版权运营等全产业链的丰富经验。回顾发展历史,自2015年中手游发布首款IP游戏以来,团队布局思路专注,精耕IP手游领域,对于IP泛娱乐产业的理解足够前瞻,助力公司在IP游戏领域不断加深护城河。

从收益质量来看,2019H1经营现金流占营业利润比重提升至59%,应收账款占收入比同比下降9pct至42%,营运效率明显改善。2019H1中手游的现金流净额为1.7亿元,相比2018年末增长20%,高于同期营收增速,资金储备较为充裕◆◆。经营现金流充裕率为0.63,主要原因是用于收购子公司股权所支付的现金占比较高,随着公司转型一体化逐渐成熟,经营资金充裕率有望进一步提升。

2019H1中手游的净利润同比增长53%至2.5亿元,净利润率为16%,处于行业平均水平。同比下降的原因除费用率有所上升外,还有2018H1的非经常损益基数较高所致,扣非净利润同比增长86%至2.2亿元。其中非经常损益的主要部分来自投资非上市公司股权为主的投资收益2063万元(含分红890万元)。对比同行来看,公司目前的利润率处于行业平均水平◆。

充足的IP资源支撑中手游持续地开发多品类和题材游戏产品,实现产品线的稳定供给;同时,IP自带流量效应有助于降低获客成本,提高产品的投资回报率◆。截至2019H1,中手游的平均付费用户转化率为7.3%◆。在游戏生命周期和付费转化方面,其IP游戏产品表现均优于市场非IP类游戏,其中多款产品跻身畅销榜前列并实现了长线化运营◆。

在游戏业务之外,中手游以IP为核心积极布局泛文娱领域,计划将与台湾大宇深度合作开发IP泛娱乐产品,拓展多元化收入◆◆。目前其旗下热门IP《仙剑奇侠传》已率先启动泛娱乐化运作,正在筹备真人电影、动画电影、影视剧、漫画、游戏、音乐和衍生品等系列产品,计划将在未来5年内陆续上线月,公司已将“仙剑奇侠传V1.0◆”IP授权华侨城在包括酒店及主题公园等线下场景使用。

IP游戏具有的品质背书和流量效应助于其在长期内取得领先的市场份额◆。同时,基于不同娱乐形态间受众裂变和市场共振的IP产业价值凸显,围绕IP进行泛娱乐生态建设成为大型娱乐公司提升竞争力的重要手段◆。中手游拥有同类游戏企业中最大的IP储备、成熟的手游运营经验和IP品牌运营的广阔潜力,利于其估值中枢适当上移◆。参考可比上市游戏公司估值均值,给予中手游2019年19X~22X的PE估值,预计中手游2019年的目标市值区间为105亿元~122亿元。

IP大作处于测试阶段,如《仙剑九野》◆、《画江湖之杯莫停》和《家庭教师》,有望于年底前推出。同时考虑Q4一般为手游市场传统淡季,预测中手游2019年下半年的游戏产品流水账额与上半年相比略有减少,按照75%~86%的总流水分账额测算2019年营收为28亿元,同比增长75%。

35%升至50%pc28加拿大官网在线预测网站IP手游发行商龙头——中手游高成长潜力分析j9九游会,,销售费用率短期内略有上升,管理费用率维持在目前水平。预计2019~2020年中手游将实现净利润近6亿元和8亿元。

另方面,中手游通过投资优质研发商形成持续稳定的产品供给,目前已与103家游戏研发商建立合作关系,投资15家优质的游戏研发商。其中包括《择天记》的研发商上海朗琨、《凡人飞仙传》H5游戏研发商海拓时代、《如懿传》手游研发商源稼数码、《恋爱48天》的研发商上海交叉点等◆。

中手游已推出的91款手游产品中有67款处于活跃周期内,11款的生命周期超过三年。2015~2016年上线的《新仙剑奇侠传》、《航海王强者之路》和《火影忍者》等作品均在首两个月内打入iOS畅销榜前列,其中运营已过三年的《航海王强者之路》长期居于iOS畅销榜Top100之内,至今仍是中手游收入贡献的主力;与完美世界联合发行的《倚天屠龙记》首月流水近亿元,连续两年排在中手游产品收入前五之内。优质IP为公司的精品研发和发行优势赋能,2018年推出的《择天纪》首月流水超过1.7亿并跻入iOS畅销榜Top10。而自研的传奇题材MMORPG《雷霆霸业》H5手游首月流水突破2亿元,创下公司历史新高。

在独立游戏领域斩获高口碑印证了中手游深耕精品的战略眼光和执行力,成为传统游戏企业涉足独立游戏的领军者◆◆。2017年,中手游共推出《皮影美猴王》《光之城》《蛋蛋军团》《梦旅人》等11款独立游戏,均获得苹果App Store精品推荐◆。2018年发行的新作《蜡烛人》在全球市场收获美誉,被海外媒体Gamespot称为“全球最好的8款独立游戏之一”,在国内iOS付费榜上长期维持高热度。根据伽马数据结合产品、用户规模◆◆、企业营收、品牌传播和社会责任建立的品牌力评估模型监测,中手游位列中国游戏企业品牌力排行Top10之内。优秀的独立游戏产品将帮助中手游在娱乐消费潜力更大的年轻用户群体中积累口碑。

根据最新版招股书披露,中手游预计于2020年底前上线款手游中大部分拥有IP,其类型和题材呈现多元化,覆盖女性向◆◆、二次元、H5小游戏等多个细分领域。其中代理研发的作品《光荣之路-SNK巅峰对决》和《航海王热血航线》已与今日头条达成独家代理发行合作。另有IP大作如《全明星激斗》、《真三国无双·霸》、《家庭教师》、《仙剑》续作和《画江湖之杯莫停》等,女性向游戏《如懿传》和《早安我的少年》,二次元游戏《最终界限》◆、《千年战争》和《文字乙女》等,社交类H5小游戏《大富翁》和《枪火战神》等,将助力中手游丰富收入来源,获得持续稳定的产品收益◆。

其收入增幅在同类游戏上市公司中达到最高,随着研发实力的补充强化,一体化运营成熟,短期内有望推动收入实现持续较大幅增长◆。

IP游戏的市场表现低于预期◆、手游市场竞争加剧导致玩家流失严重◆、IP授权获取难度增加及相关法律风险等

中手游在手游发行市场积累多年,凭借最大的IP储备体量和发行规模,在IP手游运营领域建立先发优势。自2015年推出首款IP游戏以来,其IP战略已经为中手游带来了核心产品实现长线化运营、用户活跃度和付费强度不断提升等积极变化趋势。

2019H1销售费用率上升0.5pct至9.2%,管理费用率上升0.7pct至7.3%。销售费用率上升主要系对于头部产品的广告投放额增加,而对比同行来看,仍低于行业平均17%的水平。管理费用率上升主要系研发支出大幅增加以及2018年收购文脉互动和北京软星带来的员工成本和研发开支增加。其中研发支出同比增长573%至6626万元,研发费用率为4.3%,相较广告支出仍然处于较低水平。

IP游戏行业和泛娱乐产业的高用户价值不断释放,中手游储备的32款新游产品在未来一年内上线,同步执行IP品牌运营战略,在未来5年内将陆续推出知名IP的泛娱乐产品,中手游的玩家付费率及ARPPU值仍将有提升空间。

IP新游数量增加,预计未来销售费用会进一步上升。而受益于IP游戏的长生命周期和全产业链协同带来的规模效应,销售费用率或将保持在较低水平。随着自主研发方面的投入比重增加,预计短期内管理费用率仍将逐渐上升。

截至目前,中手游储备的32款游戏中已有16款取得版号,另有3款游戏将于海外发行。

丰富优质的IP储备构成中手游独特的资源优势,通过与全球22家顶级IP版权方合作,设立股权投资机构战略性入股优质IP内容平台和内容创作商,公司拥有的IP版权体量在国内同类型游戏企业(独立手游发行商)中排名第一。目前公司共拥有99款IP,包括31个IP授权和68个自有IP。全球合作商包括东映动画、日本聚逸株式会社、盛大集团◆◆、SNK、讲谈社及Ubisoft等。

2019H1中手游的资产负债率为35%,相比2018年下降3pct;流动比率为1.7,相比2018年提升0.4pct。原因主要系2018年收购文脉互动及北京软星51%股权所支付款项计入了短期负债,随着子公司经营业绩兑现以及IPO募资到位,公司有望维持良好的融资和偿债能力。2016~2018年中手游的平均资产负债率为34%j9九游会,低于国内游戏上市公司龙头的平均水平。

32款储备新游计划将于2020年底前推出,其中16款已取得版号,过半数量拥有优质IP,包括仙剑系列、轩辕剑系列、SNK和《真三国无双》等,有望为公司贡献稳定收益。同时公司将围绕仙剑系列陆续打造泛娱乐产品实现IP的规模经济◆。考虑IP游戏的运营周期,假定单款IP的平均活跃周期为15年,处于上升期、稳定期和流失期的单款IP手游年平均贡献流水分别为3亿元、2亿元和1.5亿元,公司在未来5年内以泛娱乐方式完成开发储备的全部99款IP,乐观估算到2023年中手游的收入规模将突破百亿,复合增速达到40%以上。

此期间中手游业绩表现稳健,根据最新招股书披露,2019H1公司收入总额大幅提升,利润额稳定增长,盈利能力在同类游戏上市公司中表现出亮眼的高成长潜力。当前立足于IP产业的黄金时代,中手游定位打造以手游产品为支柱的泛娱乐IP运营品牌,赖于丰沛的IP资源及创新的泛娱乐产品开发潜力,有望长期分享泛娱乐产业的粉丝经济红利,推动公司估值中枢上升至行业上游水平◆◆。

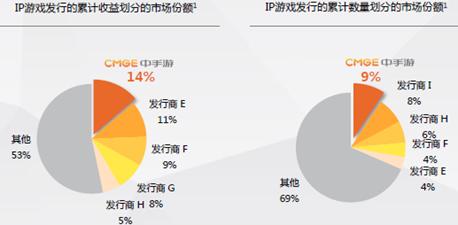

中手游堪称国内独立的手游发行商龙头,2015至2019年6月期间累计发行的IP游戏收益和数量均排名第一,市占率分别为13.2%和9.2%◆◆。这一方面得益于公司拥有的庞大发行网络,其与海内外超过400余家的分发渠道长期合作,如2018年新推出的手游《择天记》首度由腾讯独家发行,独立游戏佳作《蜡烛人》手游版与腾讯联合独家发行,两款游戏的初期流水和长期热度均表现不俗。在2017年中国区App Store的应用推荐榜中,公司曾位列腾讯和网易之后排名第三。此外公司还通过投资垂直用户平台形成推广协同,在同类游戏发行商中其覆盖的分发渠道最为全面。在自主运营方面,中手游拥有技术优秀的数据分析模型,凭借成熟的运营和玩家服务经验,有效提升玩家粘性和付费率,其平均用户ARPPU值2019H1达到251元,在国内游戏企业中保持领先。

1、中手游的护城河:最大体量IP储备和独立手游发行龙头,成就IP游戏运营商领先地位

中国手游市场历经供给侧出清后已正式跃入精品化时代,围绕移动互联网存量用户的竞争愈加激烈◆◆。

中手游的MAU同比增长63%达到1399万,平均付费率达7.3%,主要得益于多款IP游戏的高用户粘性和长周期运营◆◆。从产品收入来看,2019H1排名前五的游戏产品中有3款拥有IP,收入合计占比达到60%。回顾往绩,2016年至今中手游收入Top5游戏中绝大部分为IP类,收入占比平均近50%pc28加拿大官网在线预测网站。

IP的两款续作《仙剑九野》和《仙剑幻璃镜2》也有望于2019年在全球范围上线。参考游戏产业在泛娱乐产业中的收入规模占比,假如按照3倍于游戏产品的价值进行放大加拿大pc入口,则《仙剑》IP在泛娱乐领域的潜在价值有望超过30亿元。

其中全球顶级IP有数十款,包括《航海王》、《龙珠Z》、《火影忍者》、《SNK全明星》◆◆、《刺客信条》、《真三国无双》和《北斗神拳》等;热门的自有IP包括《仙剑奇侠传》系列、《轩辕剑》系列◆、《大富翁》系列、《明星志愿》系列和《天使帝国》系列等,授权IP还有《择天记》◆◆、《画江湖之杯莫停》◆、《斗罗大陆》和《传奇世界》等。另外,中手游作为战略级LP的国宏嘉信基金所投内容公司旗下拥有多部知名IP动漫,如金庸小说系列改编漫画的独家授权、动漫IP《开心超人联盟》和《地灵曲》等◆◆、以及拥有《仙剑客栈》、《少林》和《四大名捕》等IP的影视化权利。

)现金流折现估值。运用DCF模型公式计算,根据盈利预测中手游2019年的税后营业利润(NOPLAT)为5亿元,投入资本回报率(ROIC)为20%。参考可比游戏公司的平均投入资本回报率◆、资本报酬率和中手游历史投资情况,假设其未来现金流的永续增长率区间为3%~4%,折现率(WACC)为6%,今年内净债务规模维持现状不变,估算2019年中手游的股权价值目标区间为130亿元~190亿元。

MMO/ARPG类游戏变现效率更高,中手游的付费ARPPU值长期处于较高水平。2019H1达到251元,可以大致作为参考的是,2019Q2腾讯手游的ARPU值处于180~190元区间◆◆。相较同期在港股IPO的同体量游戏公司,中手游的产品表现和运营效率均保持领先。

2019H1中手游的商誉账面价值为11.2亿元,占净资产和总资产比重分别为53%和34.3%。商誉的主要部分来自2018年收购文脉互动100%股权产生的6.98亿元和2016年收购中手游集团产生的3.25亿元。文脉互动计划重点开发的IP游戏大部分为MMROPG类型,包括《传奇世界》◆、《魔域》和《龙族》等。如若新产品持续获得较高的市场认可,同时形成良好的研运协同,文脉互动有望超额完成业绩承诺,消解中手游可能面临的商誉减值压力。

2019H1中手游的收入同比增长127%至15.3亿元,主要系新款自研手游流水表现强劲。其中开发收入实现快速增长,占收入比提升至14.3%◆◆。收入确认方面,1)公司按照净额法将总流水扣除支付给第三方游戏开发商的分成后的部分账额确认为发行收入,支付比例为总流水的14%~25%;2)将自主研发的游戏授予第三方发行商所取得的扣除分成后的流水账额确认为开发收入。

研发方面,中手游过往主要采取与第三方游戏开发商联合研发的方式,2018年通过外延收购和资本合作补强自主研发能力,目前公司研发人员占总员工数比例已经达到54%◆◆。一方面,公司斥资收购业内优秀研发商,持股51%的北京软星和全资子公司文脉互动在PC、页游、手游研发领域均拥有良好往绩。其中北京软星为台湾大宇的前子公司,公司旗下68款自有IP均由北京软星贡献,知名作品包括《仙剑奇侠传》◆、《轩辕剑》和《大富翁》系列等◆◆。文脉互动具有七年页游研发经验,2017年实现业绩扭亏,当年上线的两款页游《屠龙战记》和《攻沙》最高月流水分别近5000万。未来文脉互动将陆续开发多款MMORPG类“页转手◆”游戏,借助与母公司中手游的推广协同提振业绩。

50亿元,《火影忍者》已实现的IP价值超过65亿元。未来中手游将陆续开启更多优质IP的品牌运营j9九游会,如《轩辕剑》、《大富翁》、《明星志愿》和《天使帝国》等,依托泛娱乐产品协同和IP长线效应,有望逐步获得内容端和用户端的规模效应◆。

)市盈率估值。以国内移动游戏行业主要上市公司作为参照样本,根据Wind数据,可比游戏公司的当前PE均值为22X,扣非PE均值为31X,同行业港股游戏公司创梦天地当前PE为16X。从盈利指标来看,中手游的盈利增速显着高于可比公司平均增速,利润率水平与A股游戏发行龙头三七互娱基本持平◆◆。

相关推荐

服务热线